Aktuelt

Hold deg oppdatert med nyheter, fagartikler og kundehistorier

- Alle

- Bank og finans

- ESG

- Fagartikler

- IFRS

- Kommune

- Korona

- Kundecase

- Lønn og personal

- Pressemelding

- Regnskap

- Revisjon

- Selskapsrett

- Skatt og mva

- Webinar

Slik skal halv skatt før jul håndteres

Skattesystemet er basert på at hele årets skattebelastning tas i 10,5 av årets måneder. Det er fritak for forskuddstrekk for en måned om sommeren i forbindelse med ferieavviklingen og for en halv måned før jul.

Head of CSM & Marketing

Erfaring med Customer Success Management?

DIBkunnskap utvikler og leverer et komplett kunnskaps- og arbeidsverktøy for alle som jobber med økonomi, regnskap, revisjon, selskapsrett, ESG/bærekraftsrapportering og personal. Selskapet ble etablert i 1995 og er i dag en del av Karnov Group-konsernet og består av selskaper i Norge, Sverige og Danmark. DIB har hatt sterk vekst de siste årene og ser et økende behov for å jobbe både mer målrettet og strategisk med kundemassen. Hensikten er å sikre økt opplevd kundeverdi, redusere churn samt identifisere og utnytte kommersielt vekstpotensial.

Nedskrivningstest – tap ved verdifall

En eiendel skal nedskrives i regnskapet når balanseverdien på eiendelen er større enn «gjenvinnbart beløp», og det ikke er av forbigående art. Det er den høyeste av bruksverdi og netto salgsverdi som skal legges til grunn for gjenvinnbart beløp.

Delårsrapportering

Formålet med delårsrapporten er å gi oppdatert og relevant informasjon som er nødvendig for å forstå foretakets resultater og finansielle stilling i den aktuelle perioden.

Pensjonsforutsetninger

Ved regnskapsføring av ytelsesbaserte pensjonsordninger etter IAS 19 Ytelser til ansatte og NRS 6 Pensjonskostnader må en rekke forutsetninger fastsettes. Forutsetningene brukes til å fastsette den regnskapsmessige verdien på pensjonsforpliktelsen og pensjonsmidlene.

Åpenhetsloven

Åpenhetsloven trådte i kraft 1. juli 2022. Loven setter strengere krav til virksomheters åpenhet og arbeid med grunnleggende menneskerettigheter og anstendige arbeidsforhold. Den første redegjørelsen for aktsomhetsvurderinger som ble foretatt skulle offentliggjøres innen 30. juni 2023.

Konserndannelse og konsernregnskap

Et morselskap utgjør sammen med et eller flere datterselskap et konsern. Konsernregnskap er regnskapet for den samlede virksomheten i konsernet, og viser stillingen som om konsernet var én økonomisk enhet.

Forutsetningen om fortsatt drift

Ifølge regnskapsloven skal årsregnskapet utarbeides under forutsetning om fortsatt drift, så lenge det ikke er sannsynlig at virksomheten vil bli avviklet. Dersom det er sannsynlig at virksomheten vil bli avviklet, skal eiendeler og gjeld vurderes til virkelig verdi ved avvikling, det vil si likvidasjonsverdi.

Hva bør du tenke på før overgangen til IFRS?

En overgang til IFRS skjer vanligvis i forbindelse med en børsnotering av foretaket, men også for eksempel når gjeldspapirer skal noteres på børsen eller ved endret eierforhold. Foretak kan også frivillig benytte IFRS fordi de ønsker å ha en regnskapsrapportering som ligger tett opp til det som gjelder for børsnoterte foretak, eller fordi foretaket opererer i internasjonale miljøer hvor brukerne av regnskapet forventer eller krever dette.

Regler for bærekraftsrapportering

Bærekraftsrapportering er ikke en ren sjekklisteøvelse og kun et spørsmål om overholdelse av regler. Formålet med rapporteringen er å innhente, analyser og tolke data om bærekraftssituasjonen i virksomheten, slik at interne og eksterne interessenter kan fatte beslutninger på et velinformert grunnlag.

Bærekraftsrapportering

Bærekraftsrapportering gir informasjon om hvordan foretaket bidrar til en bærekraftig utvikling, og omfatter både hvordan foretaket påvirker omgivelsene og hvordan omgivelsene påvirker foretaket. Rapporteringen dekker miljø-, samfunns- og styringsmessige forhold.

Når omfattes foretaket av kravet til bærekraftsrapportering?

Børsnotering og terskler for inntekter, balansetall og antall ansatte avgjør når foretaket omfattes av rapporteringskravene etter CSRD (bærekraftsdirektivet) med tilhørende ESRS-standarder. Bærekraftsdirektivet er gjennomført i norsk lovgivning og vil gjelde for de største noterte foretakene fra og med regnskapsåret 2024. Ikrafttredelse er ennå ikke besluttet, men det forventes at endringene vil bli satt i kraft i løpet av høsten 2024. Finansdepartementet tar sikte på å fastsette overgangsregler i tråd med bærekraftsdirektivet, som legger opp til en trinnvis innføring av krav om bærekraftsrapportering. De første foretakene må ta i bruk de nye reglene for første gang for regnskapsåret 2024, i rapporter som offentliggjøres i 2025.

IFRS – internasjonale regnskapsstandarder

IFRS står for “International Financial Reporting Standards” og er et felles internasjonalt regnskapsrapportering-språk.

Forenklet IFRS

Forenklet IFRS er et særnorsk regnskapsspråk. Det bygger på bestemmelsene i IFRS, men har begrensede avvik for innregning og måling, og langt enklere regler for noteinformasjon.

Regnskapsrapportering for banker, kredittforetak og finansieringsforetak

Banker, kredittforetak og finansieringsforetak er underlagt årsregnskapsforskriftens krav til regnskapsrapportering. Fra og med 1. januar 2020 har både noterte og unoterte foretak i denne bransjen måttet utarbeide års- og delårsregnskap i samsvar med IFRS med mindre noe annet følger av årsregnskapsforskriften.

Årlig oppdatering av internprisingsdokumentasjon

Transaksjoner med nærstående parter skal prises på vanlige forretningsmessige vilkår og prinsipper. Plikten til å dokumentere interne transaksjoner gjelder i utgangspunktet alle selskaper som er opplysningspliktige.

EU-taksonomien

For å oppfylle EUs klima- og energimål for 2030 og nå målene i den europeiske grønne vekststrategien (European Green Deal), er det avgjørende at EU dreier kapitalstrømmene mot bærekraftige prosjekter og aktiviteter. For å oppnå dette trengs et felles språk og en klar definisjon av hva som er «bærekraftig». Dette er grunnen til at EU kommisjonen fastsatte et felles klassifiseringssystem for bærekraftig økonomisk aktivitet – EU-taksonomien.

Hvitvasking

Hvitvasking er handlinger og transaksjoner som bidrar til å skjule verdier («svarte penger») eller opprinnelsen til verdier som stammer fra profittmotiverte kriminelle handlinger. Formålet er å få det til å se ut som verdiene er ervervet på lovlig måte, slik at de kan benyttes åpent («hvite» penger).

Terrorfinansiering er finansiering av terrorhandlinger, terrororganisasjoner eller individuelle terrorister.

Avvikling – regnskapsoppstillinger

Beslutning om å avvikle et aksjeselskap skal treffes av generalforsamlingen med to tredjedels flertall. Ansvaret for selve avviklingen ligger hos styret og styret trer også i stedet for selskapets daglige leder.

Konsernbidrag

Konsernbidrag er en vederlagsfri overføring fra et konsernselskap til et annet. I motsetning til utbytte som bare kan utdeles «oppover» i konsernet, kan konsernbidrag gis i alle retninger innenfor konsernet.

Noteopplysninger

Noteopplysninger skal supplere den informasjon som gis i resultatregnskapet, balansen og kontantstrømoppstillingen. I de nevnte oppstillingene er det verken hensiktsmessig eller plass til å gi alle opplysninger som en regnskapsbruker har behov for i sin vurdering av regnskapet.

IFRS 15 Driftsinntekter fra kontrakter med kunder – en oversikt

Hovedprinsippet i IFRS 15 Driftsinntekter fra kontrakter med kunder, er at det forventede vederlaget inntektsføres etter et mønster som reflekterer overføringen av varer eller tjenester til kunden. IFRS 15 gjelder for alle kontrakter som inngås på eller etter 1. januar 2018, samt eksisterende kontrakter som ikke var fullført på dette tidspunktet.

Husk innsending av årsregnskapet

Årsregnskapet skal sendes inn til Regnskapsregisteret senest én måned etter det er godkjent av generalforsamlingen. Aller siste frist for innsending er dermed 31. juli for årsregnskap som følger kalenderåret. Dette gjelder for selskap med avslutningsdato i perioden 1. juli – 31. desember.

Feriepenger – huskeliste ved utbetaling

I denne artikkelen går vi gjennom momenter det må tas hensyn til ved feriepengeutbetaling.

Lønnsoppgjør – etterbetaling

Forhandlinger rundt lønnsoppgjør kan trekke ut i tid. Det er reguleringsdatoen bestemt i tariffavtale, personalhåndbok eller individuell arbeidsavtale som er avgjørende for hva som eventuelt skal etterbetales, ikke når partene faktisk har kommet til enighet. Er det for eksempel avtalt at satsene skal reguleres 1. april, er dette virkningsdatoen og de ansatte skal ha etterbetalt differansen mellom ny og gammel lønn for den perioden som har gått siden virkningstidspunktet.

Skattemeldingen for inntektsåret 2023 – slik gjør du

Skatteetatens nye skattemelding skal brukes av alle selskaper og enkeltpersonforetak fra og med 2024. Ved levering av skattemeldingen for inntektsåret 2023 skal all utfylling og innsending for selskaper skje gjennom et regnskaps- eller årsoppgjørssystem. Enkeltpersonforetak kan velge mellom å levere gjennom et regnskaps- eller årsoppgjørssystem eller på skattteetaten.no. Valgfriheten gjelder ikke enkeltpersonforetak med revisjonsplikt. De må levere næringsspesifikasjonen gjennom et regnskap- eller årsoppgjørssystem.

Leveringsfristen for enkeltpersonforetak og selskaper er den 31. mai hvert år.

Fravalg av revisjon

Aksjeselskaper og en rekke andre foretak kan velge bort revisjon av årsregnskapet for inneværende regnskapsår eller senere.

Fra enkeltpersonforetak til AS

Det er mange enkeltpersonsforetak (ENK) som ønsker å gå over til å drive i aksjeselskaps form. Mange er usikre på om det er en tung prosess, om det vil koste mye og hvilke fordeler det er ved å være aksjeselskap (AS) fremfor ENK.

Summary of IFRS 18 Presentation and Disclosure in the Financial Statements

The new standard responds to investors’ demand for better information about companies’ financial performance and will set out the overall requirements for presentation and disclosures in the financial statements. IFRS 18 Presentation and Disclosure in the Financial Statements will affect all companies applying IFRS and was issued in April 2024 with effective date 1 of January 2027 (early application permitted).

Maler og sjekkliste for aksjespleis

Ved aksjespleis endres pålydende på aksjene uten at aksjekapitalen endres. Resultatet blir færre aksjer med høyere pålydende.

Kapitalnedsettelse i aksjeselskaper

Ved en kapitalnedsettelse blir aksjekapitalen redusert. Det kan være flere grunner til at selskapet ønsker å sette ned aksjekapitalen. Hensikten kan for eksempel være dekning av tap i selskapet, utdeling til aksjeeierne eller at en aksjeeier skal tre ut av selskapet.

Aksjonærregisteroppgaven

Aksjonærregisteroppgaven (RF-1086) skal leveres av alle norske aksje- og allmennaksjeselskap, samt sparebanker med egenkapitalbevis. Leveringsfristen er den 31. januar hvert år og oppgaven skal leveres til Skatteetatens aksjonærregister via Altinn. Hvis selskapet ikke leverer aksjonærregisteroppgaven innen fristen, vil det få et varsel med ny frist og dersom oppgaven ikke leveres innen denne fristen vil det bli ilagt en daglig mulkt for hver dag fristen oversittes.

Fusjon og fisjon

Fusjon innebærer at et selskap overdrar samtlige eiendeler, rettigheter og forpliktelser til et annet selskap. Ved fisjon deles et selskap ved at eiendeler, rettigheter og forpliktelser som tilhører selskapet overdras til et eller flere andre selskaper.

Opptak av konvertibelt lån

Et konvertibelt lån er et lån som gir långiver rett til å kreve utstedt aksjer i låntaker, enten mot at långiver betaler et aksjeinnskudd i penger eller ved at lånet brukes til motregning. Hvis lånet brukes til motregning mot forpliktelsen til å betale inn aksjeinnskuddet, anses lånet nedbetalt.

Hva er utbytte?

Utbytte er en utdeling fra et aksjeselskap til aksjonærene. Utbytte er med andre ord aksjonærenes avkastning på investeringen i selskapet. Det er viktig å følge reglene om utbytte for at utdelingen skal være lovlig.

Fortsettelsesvurdering av revisjonsoppdrag

Selv om revisjonsoppdragene i de aller fleste tilfelle videreføres, skal revisor løpende og minimum en gang i året vurdere om revisjonsoppdraget kan fortsette. Revisor har en sentral rolle i å forhindre at useriøse virksomheter som ikke drives i samsvar med lover og regler kan fortsette virksomheten.

Har foretaket revisjonsplikt?

Revisjonsplikten avhenger av i hvilken bransje foretaket driver, type foretakform eller størrelsen på virksomheten.

NRS 11 Delårsregnskap

Norsk RegnskapsStiftelse (NRS) utga i januar 2022 en ny regnskapsstandard om delårsregnskap. Behovet for en norsk regnskapsstandard som regulerer delårsregnskapet har økt de senere årene, særlig i forbindelse med den økte aktiviteten på markedsplassen Euronext Growth. Standarden trådte i kraft med virkning for regnskapsperioder som starter 1. januar 2022 eller senere.

CSDDD er vedtatt, men endelig versjon er kraftig slanket

EUs medlemsstater kom til slutt til enighet om CSDDD (Corporate Sustainability Due Diligence Directive), til tross for at de bare for et par uker siden stemte nei til et tidligere forslag. Kravene i den vedtatte versjonen omfatter langt færre foretak en det som opprinnelig var tanken.

Spørsmål og svar om ferie

Hvem bestemmer når ferien skal tas? Kan arbeidstaker kreve ferie i oppsigelsestiden? Her får du svar på de 10 vanligste spørsmålene om ferie.

Nedbemanning etter permittering

Permitteringen er et alternativ til nedbemanning på grunn av midlertidig mangel på arbeid. Endrer vilkårene seg og arbeidsmangelen blir varig er det ikke lenger grunnlag for permittering, og arbeidsgiver må gå til oppsigelse av arbeidstakere.

Syk i ferien

Er du uheldig og blir syk i ferien, eller har du arbeidstakere som blir syke, da er det greit å gjøre seg kjent med reglene rundt sykdom og ferie.

Reglene for arbeidstid og lønn i påskehøytiden

Påsken står for døren – vi gir deg reglene som gjelder for arbeidstid og lønn i påskehøytiden.

Spørsmål og svar om egenmelding ved sykdom

Få svar på de vanligste spørsmålene om egenmelding ved arbeidstakers sykdom.

Spørsmål og svar om prøvetid

Prøvetid i et arbeidsforhold benyttes til å vurdere arbeidstakers tilpasning til arbeidet, faglig dyktighet og pålitelighet. I prøvetiden skal arbeidsgiver sørge for nødvendig veiledning, opplæring og oppfølging av den nyansatte. Tilsvarende skal arbeidstaker få mulighet til å vurdere om han eller hun trives i stillingen, og på arbeidsplassen. Avtale om prøvetid må avtales skriftlig for å være gyldig. Vi har samlet noen vanlige spørsmål og svar om prøvetid.

Start ferieplanleggingen tidlig

Ferieavvikling er en kabal som skal gå opp. For å gjøre det enklere for alle involverte parter, bør planleggingen av sommerens ferieavvikling starte tidlig.

Arbeidstaker trenger tid til å planlegge ferien og arbeidsgiver må sørge for at driften går effektivt gjennom sommeren.

Hva gjør vi med ferie når arbeidstakerne er permittert?

Det er ingen egne bestemmelser i ferieloven som regulerer ferieavvikling ved permittering, dermed gjelder ferieloven også under permittering. Innenfor ferielovens grenser kan arbeidsgiver pålegge arbeidstaker ferie, også når vedkommende er permittert. Avtalt ferie løper som normalt.

IFRS 17 Forsikringskontrakter

Den nye standarden for regnskapsføring av forsikringskontrakter, IFRS 17 Forsikringskontrakter, gjelder fra og med regnskapsåret 2023. Forsikringskontrakter har frem til nå vært regulert i en midlertidig standard, IFRS 4 Forsikringskontrakter, som har gjort det mulig å anvende nasjonale regnskapsprinsipper med enkelte mindre unntak.

Spørsmål og svar om overføring av ferie

Få svar på de vanligste spørsmålene om overføring av feriedager fra et ferieår til neste.

Dette må du vite når du ansetter midlertidig

Arbeidsmiljøloven oppstiller flere krav til bruken av midlertidige ansettelser, herunder vikarer. Vi har listet opp 8 punkter arbeidsgiver må ta hensyn til når det ansettes midlertidig.

Slik bruker Asker Kommune KOSTRAhjelp

Asker Kommune er en stor kommune med 87 virksomheter og over 300 avdelinger. Både økonomi- og regnskapsavdelingen er sentrale i den løpende regnskapsrapporteringen og ved utarbeidelse av årsregnskapet. Asker kommune bruker KOSTRA-tall aktivt i styringen og til å sammenlikne seg med andre kommuner, så derfor er god kvalitet på KOSTRA data viktig for dem.

Revisjonsberetning

For hvert regnskapsår skal revisor avgi revisjonsberetning til foretakets øverste organ (generalforsamlingen, selskapsmøtet, årsmøtet eller tilsvarende). I revisjonsberetningen oppsummerer revisor resultatet av revisjonen og bekrefter at revisjonen er utført i henhold til de internasjonale revisjonsstandardene (ISA’ene). Revisor uttaler seg om årsregnskapet er i avgitt samsvar med gjeldende regelverk og om opplysninger i årsberetningen er konsistent med årsregnskapet.

Lovkommentar om revisjonsloven

Lovkommentaren er et godt oppslagsverk hvis du trenger å få dypere kunnskap om regelverket for revisjon og revisorer og hvordan etterleve disse i praksis.

Del I omtaler bestemmelsene i revisorloven. Del II kommenterer revisjonsforordningens bestemmelser som gjelder for revisorer som reviderer foretak av allmenn interesse. Lovkommentaren inneholder dessuten et lovspeil.

Regelendringer med virkning for 2024

Vi har samlet noen av de viktigste regelendringene som er vedtatt og trer i kraft i 2024, innen selskapsrett, skatt og mva, lønn og personal, IFRS, revisjon og kommune.

ESRS-standarder

Virksomheter som omfattes av EU-kommisjonens reguleringer om bærekraftsrapportering – CDRD (bærekraftsdirektivet), skal også rapportere i henhold til European Sustainability Reporting Standards – ESRS. ESRS dekker hele bærekraftsområde og omfatter miljø/ klima (E), sosiale forhold (S) og virksomhetsstyring (G), samt generelle rapporteringsprinsipper

Ny hovedveileder KOSTRA 2024

Nytt regnskapsår og oppdatert KOSTRA hovedveileder betyr noen endringer i kontoplanen som det er viktig å få med seg. For å sikre at alle som konterer fakturaer bruker riktige arter, funksjoner og mva-koder, oppfordrer vi til å prøve KOSTRAhjelp som støtte i arbeidet.

Slik kan arbeidsgivere tilrettelegge for trening

Regelmessig fysisk aktivitet eller trening gir overskudd i hverdagen, og har positive effekter på fysisk og psykisk helse. Fysisk aktivitet forbygger sykdom og gir redusert sykefravær. Nøkkelen til engasjerte, glade og effektive ansatte kan ligge i at arbeidsgiver tilrettelegger for fysisk aktivitet – også i arbeidstiden.

Årsberetning – styrets beretning

Årsberetningen utgjør sammen med årsregnskapet en viktig del av foretakets informasjon til investorer og andre interessegrupper.

Slik er reisesatsene for 2024

Både statens satser og de trekkfrie satsene er fastsatt.

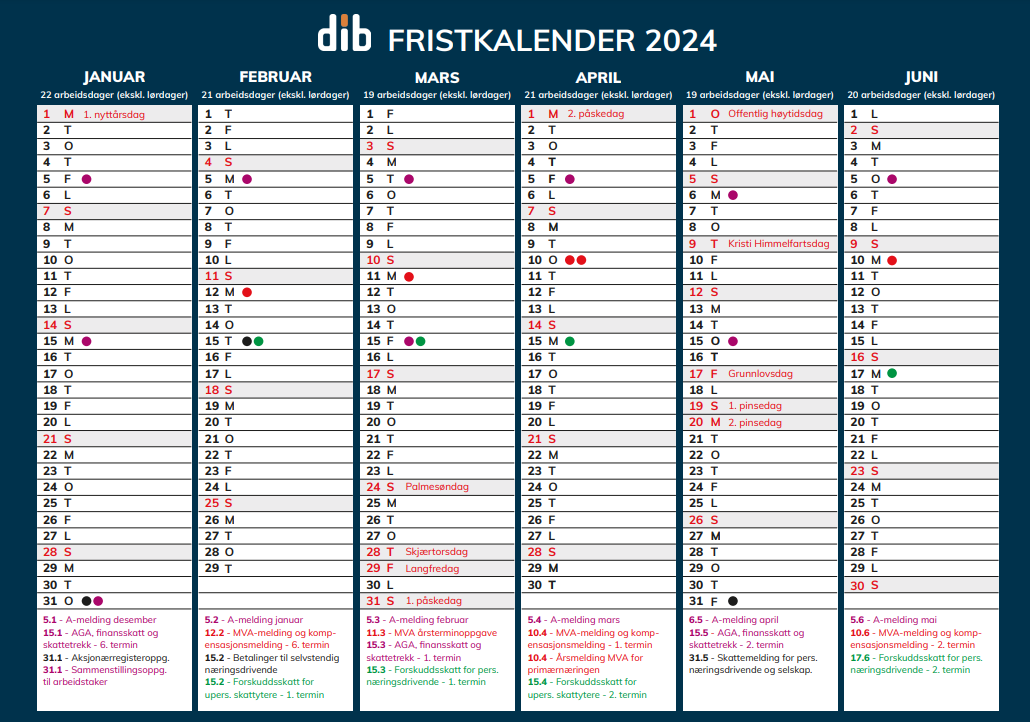

Fristkalender 2024

Få god oversikt over regnskapsfristene 2024. Kalenderen gir deg en god oversikt over frister enten du jobber med lønn, bokføring, rapportering eller årsregnskapet. Her får du alle frister for A-meldingen, skatt, MVA-meldingen med mer.

Endringer i IAS 1 – krav på opplysninger om vesentlig informasjon om regnskapsprinsipper

Endringer i kravene til opplysninger om anvendte regnskapsprinsipper i IAS 1 Presentasjon av finansregnskap trådte i kraft for regnskapsår som begynner 1. januar 2023. Der gis det mer veiledning til foretakene om hvilke regnskapsprinsipper som er vesentlig og dermed bør tas med i finansregnskapet. Endringene innebærer at kravet i IAS 1 om opplysninger om «viktige regnskapsprinsipper» er endret til «vesentlig informasjon om regnskapsprinsipper».

Skal du gi gaver – slik er skattereglene

Hva sier skattereglene om hvor mye arbeidsgiver kan gi til ansatte skattefritt? Hvordan er reglene om dere holder et veldedig arrangement? Hvordan er reglene dersom alle stiller opp på et veldedig arrangement? Hvordan er reglene hvis dere gir en pengegave til et veldedig formål?

Skatteregler for julebord og julelunsjer

Før det blir sesong for julebord og julelunsjer med samarbeidspartnere, kunder og/-eller ansatte, bør du vite skattereglene. Hva er fradragsberettiget, og hva skal fordelsbeskattes?

Gaver og personalrabatter til ansatte

Gaver og personalrabatter som ansatte mottar fra arbeidsgiver eller fra arbeidsgivers forretningsforbindelser vil som hovedregel være skattepliktig for den ansatte. I visse tilfeller kan ytelsene allikevel gis skattefritt til de ansatte.

DIBkunnskap går inn i det danske markedet

For å utnytte teknologien og kompetansen som finnes på tvers av selskapene i Karnov Group, samt skape et sterkere tilbud til det danske markedet, vil Forlaget Andersen A/S i Danmark fra 1. januar 2024 bli en del av DIB og endre navn til DIB Denmark A/S.

Finanstilsynets prioriterte områder 2023

Finanstilsynet informerer om sine prioriterte områder ved kontroll av årsrapporter for 2023.

Endringer i notekrav IFRS

Som regnskapsprodusent må du ha god oversikt over årets endringer i notekrav. Arbeidet med å utarbeide noteinformasjonen er ofte en tidkrevende prosess. Det er derfor viktig å identifisere endringene så tidlig som mulig.

Planlegging av årsoppgjøret

Årsoppgjøret er en prosess som leder frem til selskapets offisielle årsregnskap. Årsregnskapet skal fastsettes innen seks måneder etter regnskapsårets slutt. God planlegging av årsavslutningen sikrer en effektiv prosess som gir et korrekt regnskap avgitt til riktig tid.

Hvem og hva skal rapporteres til KOSTRA

Kommuner og fylkeskommuner skal rapportere opplysninger om økonomi, ressursbruk og tjenester til staten. Dette følger av kommuneloven, IKS-loven og KOSTRA-forskriften. Hensikten med rapporteringen er å gi informasjon om ressursbruk og tjenesteyting til bruk i nasjonale informasjonssystemer. KOSTRA er en forkortelse for kommune-stat-rapportering.

Kommuneregnskap – årsregnskap og bokføring

Formålet med årsregnskap etter kommuneloven er å gi brukerne av regnskapet nyttig økonomisk informasjon for beslutnings- og kontrollformål. Sentralt er kontroll med bruken av fastsatte bevilgninger, i tillegg til økonomisk kontroll.

Økonomiplan og årsbudsjett for kommuner og fylkeskommuner

Det å planlegge, budsjettere og følge opp er en kontinuerlig prosess i kommuner og fylkeskommuner. Økonomiplanen og årsbudsjettet vedtas av kommunestyret/fylkestinget før årsskiftet. Årsbudsjettet er bindende, og vedtatte bevilgninger følges opp mot faktisk ressursbruk gjennom året.

Varetelling – slik gjør du det

Dersom du driver med salg av varer, har du trolig ett varelager når du skal avslutte regnskapsperioden. Bokføringsforskriften § 6-1 krever at alle varer skal telles og føres opp med riktig verdi ved regnskapsårets slutt, men mange virksomheter ønsker å gjøre dette hyppigere. Målet med varetellingen er sørge for at varebeholdningen er oppført til korrekt verdi, dvs at den er fullstendig, at alt faktisk finnes på lager og at varene er oppført med rett verdi.

IFRS Content Manager til Danmark

Kan du se dig selv bidrage i rollen som IFRS Content Manager i en markedsledende virksomhed inden for videns- og workflow management? Ønsker du at spille en afgørende rolle i DIBkunnskaps strategiske satsning på det danske marked og bringe din faglige viden i spil og samtidig være med til at udvikle noget helt nyt til det danske marked indenfor regnskab og revision? Så se og søg denne spændende nyoprettede stilling i DIBkunnskap – en del af Karnov Group.

Sterkere vern av arbeidstakere etter lovendringer i arbeidsmiljøloven

Arbeidstakeres stilling blir ytterligere styrket med lovendringene som ble vedtatt i Stortinget 17. mars 2023. Flere virksomheter må også etablere arbeidsmiljøutvalg og velge verneombud. Lovendringene trer i kraft 1. januar 2024.

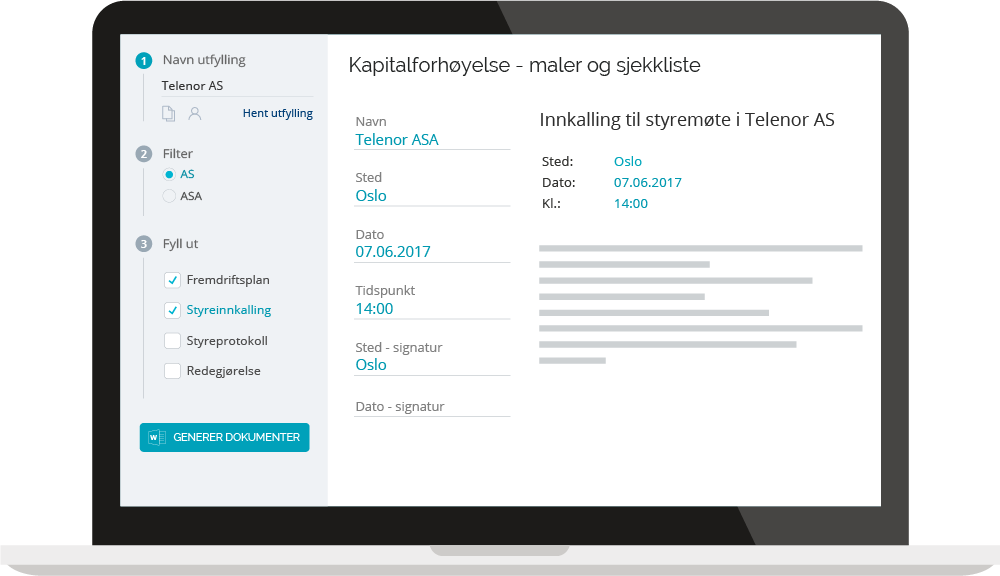

Kapitalforhøyelse – Maler og verktøy

Skal du gjennomføre en kapitalforhøyelse i eget selskap eller for en kunde?

dib er et praktisk verktøy som sikrer at du gjennomfører prosessen i henhold til gjeldende lovkrav, samtidig som du sparer tid og penger.

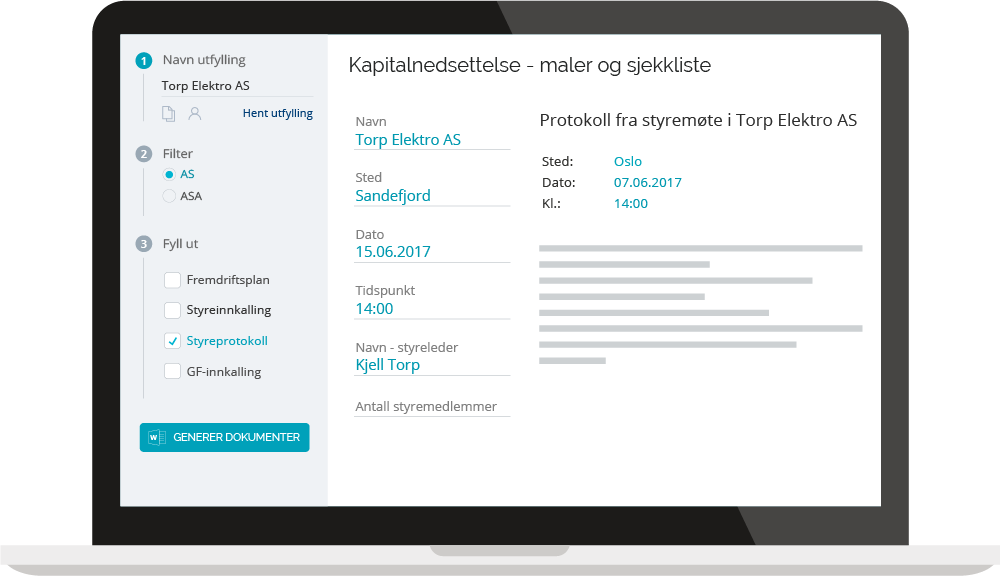

Kapitalnedsettelse – Maler og verktøy

Skal du gjennomføre en kapitalnedsettelse i eget selskap eller for en kunde? dib er et praktisk verktøy som sikrer at du gjennomfører prosessen i henhold til gjeldende lovkrav, samtidig som du sparer tid og penger.

Regelendringer med virkning for 2023

Vi har samlet noen av de viktigste regelendringene som trer i kraft i 2023, innen regnskap, mva, skatt, lønn, revisjon, personal og kommune.

Har dere besluttet eller vurderer dere å gå over til IFRS?

I dette webinaret deler EY og DIB tips og praktisk informasjon som du kan dra nytte av, ved førstegangsimplementering av IFRS.

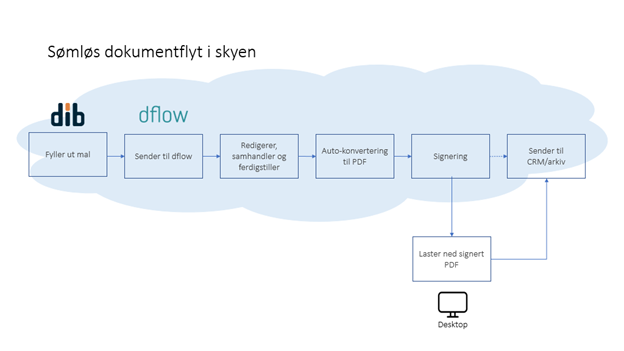

dflow – sømløs dokumentflyt og signering for regnskap og revisjon

I forbindelse med utviklingen av dflow – vårt verktøy for arbeidsflyt og signering i skyen, gjennomførte vi en rekke kundeintervjuer blant revisorer. Intervjuene gav oss god innsikt i de systemer og rutiner våre kunder benytter i sin arbeidsflyt i dag. Mange bruker mye tid på ned- og opplasting mellom systemer, mellomlagring og konvertering til PDF – unødvendige operasjoner som tar mye tid for den enkelte revisor. Målet ble derfor å skape et verktøy som gir best mulig arbeidsflyt og frigir tid fra unødvendige oppgaver. Resultatet dflow, et verktøy som potensielt kan spare et mellomstort revisjonsfirma for minst kr 200 000 i året.

Innkalling til generalforsamling i AS

Alle aksjeselskap og allmennaksjeselskap må avholde ordinær generalforsamling. Både styremøter og generalforsamlingen kan gjennomføres digitalt.

Slik kan du forberede deg til Black Friday

Fredag 24. november er det Black Friday. Konseptet stammer fra USA, der fredagen etter Thanksgiving sparker i gang den viktige julehandelen med lave priser, tidsbegrensete tilbud og nattåpne butikker. Den vanligste historien bak Black Friday-tradisjonen er at forhandlere ønsket å gjøre et stunt for å snu røde tall til profitt – eller svarte tall. Nedenfor finner du noen punkter du bør ta stilling til i forbindelse med denne dagen.

Nye regler obligatorisk tjenestepensjon (OTP) i 2022

Fra 1. januar 2022 er det endringer i pensjonsregelverket som påvirker både ansatte og arbeidsgivere. Regelendringen ble vedtatt sent på høsten 2021, og for at arbeidsgivere skulle få tid til å tilpasse seg de nye reglene, har det vært en overgangsordning som gjelder til og med 30. juni 2022.

Har du behov for oversettelser av juridiske termer

I jakten på oversettelser av sentrale lover innen regnskap til vårt digitale IFRS-verktøy – dib, kom vi i kontakt med Translegal som spesialiserer seg på oversettelser innen juss og regnskap.

Revidert nasjonalbudsjett 2022 – forslag til lov- og forskriftsendringer

Regjeringen la frem revidert nasjonalbudsjett den 12. mai.

Krigen i Ukraina – forhold du bør vurdere

Russlands invasjon av Ukraina 24. februar 2022 kan påvirke foretak i Norge. Det gjelder ikke bare foretak som har virksomhet i de involverte områdene eller som handler med selskaper lokalisert der, men også øvrige foretak som på ulike områder påvirkes av sanksjoner og konsekvenser for øvrig av krigen. Vi gir deg innspill på forhold du bør være klar over på ulike fagområder som regnskap, revisjon, styreansvar og personal.

Foreldrepermisjon- tips til arbeidsgivere

I denne artikkelen får du tips om hva du som arbeidsgiver bør være oppmerksom på når en arbeidstaker skal ut i foreldrepermisjon.

Forenklet IFRS – ny forskrift fra 2022

IFRS er i stadig utvikling, og det er vedtatt en rekke nye og/eller endrete regnskapsstandarder de siste årene som har betydning for innholdet i forskriften om forenklet IFRS. Finanstilsynet har gjennomført endringene ved en ny forskrift siden endringene har et vesentlig omfang. Den nye forskriften gjelder fra 1. januar 2022, men kan anvendes tidligere.

Slik er den nye revisorloven

Den nye revisorloven skal bidra til å sikre høy tillit til revisjonstjenester i Norge og gi revisjonsregulering som er i samsvar med EØS-retten. Loven trådte i kraft 1. januar 2021.

DIBkunnskap AS lanserer IFRS-verktøy i Sverige

DIBkunnskap AS lanserer i dag et komplett, digitalt IFRS verktøy – dib – på det svenske markedet. Verktøyet både digitaliserer og effektiviserer arbeidet med IFRS rapportering i børsnoterte og andre selskaper som følger IFRS.

Topp 10 leste artikler 2021

Gjennom året har vi delt mange artikler og nyheter med dere. Nedenfor finner du de 10 mest leste artiklene i 2021.

Ny MVA-melding fra 2022

Fra 1. januar 2022 trer den nye MVA-meldingen i kraft, som skal baseres på SAF-T MVA- koder. I arbeidet med modernisering av merverdiavgiftsområdet innfører Skatteetaten et nytt format for mva-meldinger for terminer etter 1. januar 2022. Målet med den nye mva-meldingen er å få færre manuelle prosesser slik at innleveringen kan gjøres enklere, raskere og riktigere.

Mva-fradrag ved installasjon og bruk av ladestasjon

Lademulighet for firmabiler og ansattes private biler er aktuelt på mange arbeidsplasser. Skatteetaten har gitt dib en veiledende uttalelse som tar for seg rekkevidden av fradragsrett for merverdiavgift, når det gjelder installasjon og løpende strømkostnader for ladestasjoner. Det bemerkes at en veiledende uttalelse ikke er bindende for Skatteetaten, men at en slik uttalelse likevel gir nyttige betraktninger og vurderingsmomenter, da det per nå ikke foreligger omtale i rettskilder.

Lov om register over reelle rettighetshavere

Den 1. november 2021 trådte deler av Lov om register over reelle rettighetshavere i kraft.

Endringer i notekrav 2021 – GRS

Som regnskapsprodusent må du ha god oversikt over årets endringer i notekrav. Arbeidet med å utarbeide noteinformasjonen er ofte en tidkrevende prosess. Det er derfor viktig å identifisere endringene så tidlig som mulig.

Vi søker Fagansvarlig Kommuneregnskap

DIBkunnskap søker etter en Fagansvarlig Kommuneregnskap for å styrke satsningen mot kommunene ytterligere. Rollen er en del vår svært kompetente fagavdeling på til sammen 10 personer. Fagavdelingen består av spesialister innen økonomi, regnskap, revisjon, selskapsrett og personal.

Tilbakekalling av permitterte – hvordan går du frem?

Når det igjen er behov for arbeidskraft i bedriften, skal permitterte arbeidstakere tilbake i arbeid. Her gir vi noen råd om hvordan dette kan gjøres på en ryddig måte.

Nye lover og forskrifter for 2021

Vi har samlet noen av de viktigste lov- og forskriftsendringer som trådte i kraft 1. januar 2021, for selskapsrett, skatt, mva, personal, revisjon og IFRS

Är du vår nya Account Manager?

Har du erfarenhet av B2B kompetensförsäljning till professionella kunder och letar efter nya utmaningar i ett snabbt växande marknadsledande företag?

Endringer i regnskapsloven fra 1. juli 2021

Regnskapslovutvalget la for over fem år siden opp til å erstatte god regnskapsskikk med IFRS for SMEs. De vedtatte endringene i regnskapsloven ble langt mindre omfattende enn dette. Utgangspunktet er at de endringer som er nødvendig for å gjennomføre EUs regnskapsdirektiver tas inn i norsk rett.

Erfaren IFRS spesialist får ansvar for IFRS og svensk GAAP i Sverige

I forbindelse med at vi skal lansere vårt IFRS verktøy i Sverige i år, er vi strålende fornøyde med å ha fått Kristin Agnebro med på laget som innholdsansvarlig for IFRS og svensk GAAP.

Samarbeid med Sanoma Utbildning AB om IFRS litteratur

Vi er stolte av å ha fått på plass et samarbeid med Sanoma Utbildning AB som sikrer at vi får tilgang på aktuell faglitteratur i vårt svenske IFRS verktøy som kommer på det svenske markedet i løpet av andre halvdel av 2021.

DIBkunnskap AS tar IFRS verktøy til Sverige

I andre halvdel av 2021 vil DIBkunnskap ta IFRS-verktøyet i dib til Sverige. Løsningen har lenge vært en suksess i det norske markedet der over 60% av selskapene på Oslo Børs benytter verktøyet. Brukerne får god oversikt og tilgang til praktiske verktøy som gjør det enklere å jobbe med, og holde seg oppdatert på et omfattende og komplekst regelverk.

Revidert nasjonalbudsjett – de viktigste endringene

Den 11. mai, la regjeringen frem sitt forslag til revidert nasjonalbudsjett for 2021. Her er de viktigste endringene innenfor skatt og avgift.

Feriepenger av dagpenger vedtatt på Stortinget

27. april 2021, vedtok Stortinget forslaget om å innføre feriepenger på dagpenger mottatt i 2020 og 2021, men med flere endringer i forhold til forslaget.

Mulig å søke om utsatt frist for skattemeldingen til 20. august.

Finansdepartementet har åpnet for at næringsdrivende kan søke om forlenget frist for å levere skattemeldingen for formues- og inntektsskatt til 20. august 2021.

Topp 10 leste artikler 2020

Gjennom året har vi delt mange artikler og nyheter med dere. Nedenfor finner du de 10 mest leste artiklene i 2020.

DIBkunnskap AS blir en del av Karnov Group

DIBkunnskap har i dag signert en aksjekjøpsavtale, som innebærer at Karnov Group AB (Karnov) kjøper 100% av aksjene i DIBkunnskap (DIB). Karnov er markedsledende leverandør av juridiske kunnskapsløsninger i Danmark og Sverige og oppkjøpet muliggjør fremtidige markedssynergier i dagens marked. DIB vil utvide sitt marked ved å utnytte Karnov Groups eksisterende distribusjonskanaler og ved å tilpasse sine produkter til de ulike markedene.

Slik sikrer Ålesund kommune rett mva-behandling og kontering i kommunen

I forbindelse med kommunesammenslåingen i januar 2020, valgte nye Ålesund kommune å anskaffe dib kommune og KOSTRAhjelp til ansatte innen økonomi og regnskap i kommunen. Med de nye verktøyene blir kommunens ansatte mer selvstendige og finner raskere svar på problemstillinger knyttet til mva-kompensasjon og rett kontering.

En bedre og mer komplett løsning til regnskapsbransjen og bedriftsmarkedet

Vi er glade for å kunne informere om at vi i dag, har inngått ett strategisk samarbeid med Regnskap Norge. Vi er trygge på at dette vil styrke oss ytterligere i arbeidet med å utviklet stadig bedre verktøy og løsninger for alle dere som jobber med regnskap og rådgivning.

Valgfritt unntak i IFRS 16 for endringer i leiebetalinger

IASB gir leietakere mulighet til å velge å regnskapsføre koronautløste endringer i leiebetalinger som om de ikke er kontraktsendringer. Høringsutkast ble ekspressbehandlet og det er fattet et tentativt vedtak om å endre IFRS 16. Det antas at unntaket er på plass til halvårsrapporteringen.

Er utbytte forsvarlig i disse koronatider?

Koronaviruset har før til mye usikkerhet i økonomien. Mange selskaper er usikre på om de har tilstrekkelig likviditet til å komme gjennom krisen og om de har grunnlag for videre drift. Det ligger under styrets ansvar å vurdere den økonomiske situasjonen til selskapet som følge av koronautbruddet, og følgelig også hvorvidt det vil være forsvarlig å dele ut utbytte for regnskapsåret 2019 slik situasjonen er nå.

Stor variasjon i utgifter til kommunale tjenester

16. mars ble det offentliggjort sentrale nøkkeltall for kommunenes tjenesteproduksjon. Dette er basert på tall kommunene selv har rapportert inn til SSB og kvaliteten på rapporteringen er derfor avgjørende for om nøkkeltallene per kommune viser det sanne bildet.

ESEF – felleseuropeisk elektronisk format for utarbeidelse av årsrapporter

Alle børsnoterte foretak i EU må benytte det nye formatet for elektronisk rapportering av årsrapporten for regnskapsår som starter fra og med 1. januar 2020. Forordningen er per desember 2019 ikke innarbeidet i norsk lov, og det forventes at kravet først blir gjeldende i Norge fra regnskapsåret 2021. Norske foretak som er omfattet av rapporteringsdirektivet oppfordres allikevel til å være forberedt.

Slik utarbeider du delårsrapporten i samsvar med kravene i IFRS 16

Allerede i første delårsregnskap etter overgangen til IFRS 16 Leieavtaler i 2019, måtte enkelte vurderinger knyttet til presentasjonen og noteopplysningene være klare. Dette gjaldt blant annet prinsippnote og virkningen av overgangen fra tidligere regler til de nye.

IFRS 15 på norsk

IFRS 15 – standarden for driftsinntekter fra kontrakter med kunder.

Bærekraftsrapporten – dens muligheter og begrensninger

Hans Hoogervorst, formann i IASB, kom i en tale på «the Climate-Related Financial Reporting Conference» inn på bærekraftsrapporteringens muligheter og begrensinger. Han sier at bærekraftsrapportering som bidrar til at investorer forstår hvordan foretakene er påvirket av bærekraftsrelaterte forhold er et skritt i riktig retning. Samtidig advarer Hoogervorst mot overdrevne forventninger til bærekraftsrapportering som en katalysator for endringer knyttet til blant annet klimautfordringer i fravær av politikk og politisk inngrep.

Digital inntektsmelding og nye beregningsregler for sykepenger og foreldrepenger

Få med deg de viktigste endringene og lenker til mer informasjon om digital inntektsmelding og de nye beregningsreglene

Plikt til å drøfte utvidet egenmeldingsrett

Fra 1. juli 2019 har arbeidsgiver en plikt til å drøfte utvidet egenmeldingsrett med de tillitsvalgte.

Video

Videoer gir en kort introduksjon til dib og viser hva som gjør dib til markedets mest komplette oppslagsverk innen økonomi, regnskap, revisjon og selskapsrett.