Regelendringer med virkning for 2024

Vi har samlet noen av de viktigste regelendringene som er vedtatt og trer i kraft i 2024, innen selskapsrett, skatt og mva, lønn og personal, IFRS, revisjon og kommune.

Fortsettelsesvurdering av revisjonsoppdrag

Selv om revisjonsoppdragene i de aller fleste tilfelle videreføres, skal revisor løpende og minimum en gang i året vurdere om revisjonsoppdraget kan fortsette. Revisor har en sentral rolle i å forhindre at useriøse virksomheter som ikke drives i samsvar med lover og regler kan fortsette virksomheten.

Har foretaket revisjonsplikt?

Revisjonsplikten avhenger av i hvilken bransje foretaket driver, type foretakform eller størrelsen på virksomheten.

Regelendringer med virkning for 2023

Vi har samlet noen av de viktigste regelendringene som trer i kraft i 2023, innen regnskap, mva, skatt, lønn, revisjon, personal og kommune.

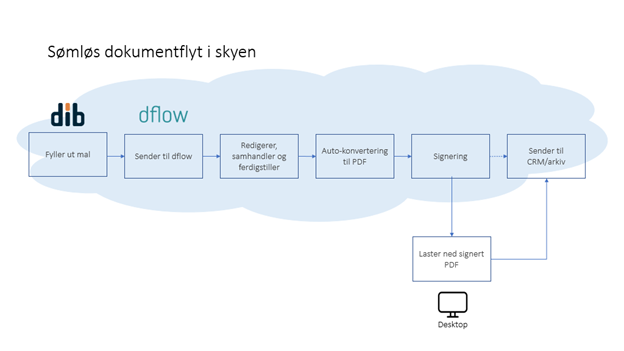

dflow – sømløs dokumentflyt og signering for regnskap og revisjon

I forbindelse med utviklingen av dflow – vårt verktøy for arbeidsflyt og signering i skyen, gjennomførte vi en rekke kundeintervjuer blant revisorer. Intervjuene gav oss god innsikt i de systemer og rutiner våre kunder benytter i sin arbeidsflyt i dag. Mange bruker mye tid på ned- og opplasting mellom systemer, mellomlagring og konvertering til PDF – unødvendige operasjoner som tar mye tid for den enkelte revisor. Målet ble derfor å skape et verktøy som gir best mulig arbeidsflyt og frigir tid fra unødvendige oppgaver. Resultatet dflow, et verktøy som potensielt kan spare et mellomstort revisjonsfirma for minst kr 200 000 i året.

Lovkommentar om revisjonsloven

Lovkommentaren er et godt oppslagsverk hvis du trenger å få dypere kunnskap om regelverket for revisjon og revisorer og hvordan etterleve disse i praksis.

Del I omtaler bestemmelsene i revisorloven. Del II kommenterer revisjonsforordningens bestemmelser som gjelder for revisorer som reviderer foretak av allmenn interesse. Lovkommentaren inneholder dessuten et lovspeil.

Krigen i Ukraina – forhold du bør vurdere

Russlands invasjon av Ukraina 24. februar 2022 kan påvirke foretak i Norge. Det gjelder ikke bare foretak som har virksomhet i de involverte områdene eller som handler med selskaper lokalisert der, men også øvrige foretak som på ulike områder påvirkes av sanksjoner og konsekvenser for øvrig av krigen. Vi gir deg innspill på forhold du bør være klar over på ulike fagområder som regnskap, revisjon, styreansvar og personal.

Ny MVA-melding fra 2022

Fra 1. januar 2022 trer den nye MVA-meldingen i kraft, som skal baseres på SAF-T MVA- koder. I arbeidet med modernisering av merverdiavgiftsområdet innfører Skatteetaten et nytt format for mva-meldinger for terminer etter 1. januar 2022. Målet med den nye mva-meldingen er å få færre manuelle prosesser slik at innleveringen kan gjøres enklere, raskere og riktigere.

Noteopplysninger

Noteopplysninger skal supplere den informasjon som gis i resultatregnskapet, balansen og kontantstrømoppstillingen. I de nevnte oppstillingene er det verken hensiktsmessig eller plass til å gi alle opplysninger som en regnskapsbruker har behov for i sin vurdering av regnskapet.

Slik er den nye revisorloven

Den nye revisorloven skal bidra til å sikre høy tillit til revisjonstjenester i Norge og gi revisjonsregulering som er i samsvar med EØS-retten. Loven trådte i kraft 1. januar 2021.

Nye lover og forskrifter for 2021

Vi har samlet noen av de viktigste lov- og forskriftsendringer som trådte i kraft 1. januar 2021, for selskapsrett, skatt, mva, personal, revisjon og IFRS

Topp 10 leste artikler 2021

Gjennom året har vi delt mange artikler og nyheter med dere. Nedenfor finner du de 10 mest leste artiklene i 2021.

Topp 10 leste artikler 2020

Gjennom året har vi delt mange artikler og nyheter med dere. Nedenfor finner du de 10 mest leste artiklene i 2020.

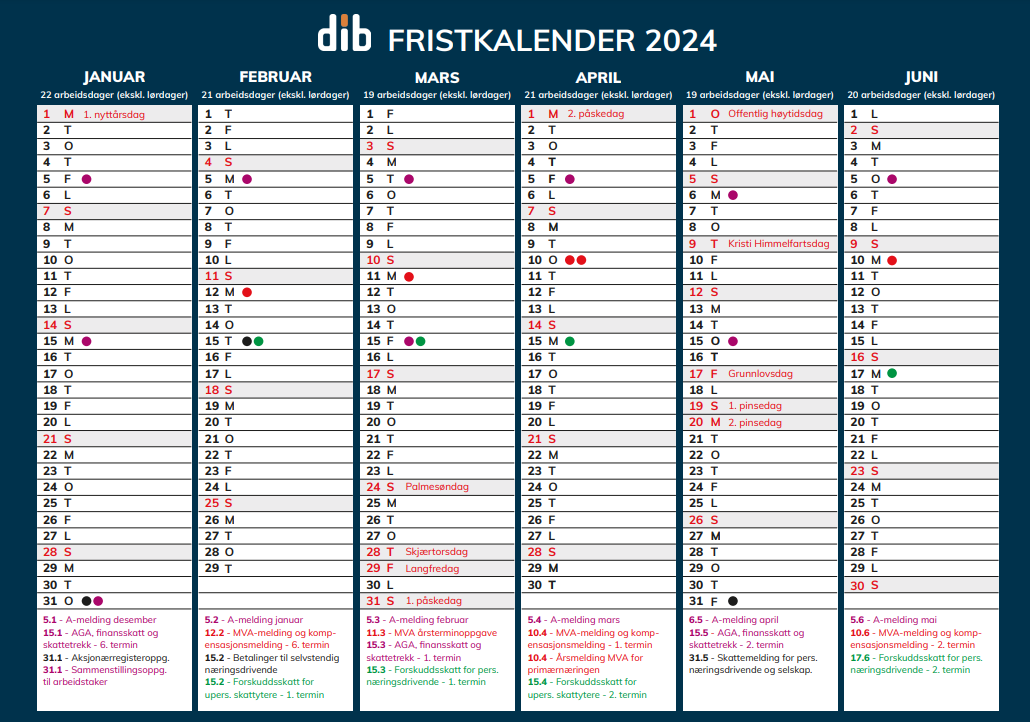

Fristkalender 2024

Få god oversikt over regnskapsfristene 2024. Kalenderen gir deg en god oversikt over frister enten du jobber med lønn, bokføring, rapportering eller årsregnskapet. Her får du alle frister for A-meldingen, skatt, MVA-meldingen med mer.

Regjeringens strakstiltak for å håndtere den økonomiske situasjonen

Regjeringen har laget følgende forslag til strakstiltak, for å bøte på de økonomiske konsekvensene av koronaviruset for bedriftsmarkedet.

BDO fjerner tidstyver og sikrer kvalitet med egne maler integrert i dib

For å være konkurransedyktige i fremtiden, har BDO kontinuerlig fokus på forenkling av arbeidsprosesser. Når det gjelder utarbeidelse av blant annet revisjonsberetninger, har BDO og dib laget en løsning som både er enkel for fagavdelingen i BDO å administrere og samtidig brukervennlig for deres ansatte.

Regelendringer fra 1. januar 2020

Oversikt over de viktigste endringene innenfor Finansdepartementets ansvarsområde. Endringer innen skatt, lønn og merverdiavgift i 2020.

Hvitvasking

Hvitvasking er transaksjoner som bidrar til å skjule verdier eller opprinnelsen til verdier som stammer fra profittmotiverte kriminelle handlinger («svarte penger»). Formålet er å få det til å se ut som verdiene er ervervet på lovlig måte, slik at de kan vises og benyttes åpent («hvite» penger). I noen tilfeller kan hvitvasking kobles til terrorfinansiering.

Topp 10 leste nyheter 2019

Gjennom året har vi delt mange artikler og nyheter med dere. Nedenfor finner du de 10 mest leste nyhetene i 2019.

Slik sørger VIEW Ledger for å være en god partner for sine kunder

VIEW Ledger har siden 2004 levert skybaserte systemløsninger og rådgivning innen regnskap, økonomi og IT. De er opptatt av å hjelpe sine kunder med å få en enklere arbeidsdag, samt å levere tjenester av høy kvalitet.

Varetelling – slik gjør du det

Dersom du driver med salg av varer, har du trolig ett varelager når du skal avslutte regnskapsperioden. Bokføringsforskriften § 6-1 krever at alle varer skal telles og føres opp med riktig verdi ved regnskapsårets slutt, men mange virksomheter ønsker å gjøre dette hyppigere. Målet med varetellingen er sørge for at varebeholdningen er oppført til korrekt verdi, dvs at den er fullstendig, at alt faktisk finnes på lager og at varene er oppført med rett verdi.

Revisjonsberetning

For hvert regnskapsår skal revisor avgi revisjonsberetning til foretakets øverste organ (generalforsamlingen, selskapsmøtet, årsmøtet eller tilsvarende). I revisjonsberetningen oppsummerer revisor resultatet av revisjonen og bekrefter at revisjonen er utført i henhold til de internasjonale revisjonsstandardene (ISA’ene). Revisor uttaler seg om årsregnskapet er i avgitt samsvar med gjeldende regelverk og om opplysninger i årsberetningen er konsistent med årsregnskapet.

Fravalg av revisjon

Aksjeselskaper og en rekke andre foretak kan velge bort revisjon av årsregnskapet for inneværende regnskapsår eller senere.

NRS 21 om begrenset regnskapsplikt

NRS har fastsatt NRS 21, God regnskapsskikk for foretak med begrenset regnskapsplikt. Standarden utfyller reglene i regnskapsloven om utarbeidelse av årsregnskap etter regelen om begrenset regnskapsplikt.

Endringer i notekrav 2021 – GRS

Som regnskapsprodusent må du ha god oversikt over årets endringer i notekrav. Arbeidet med å utarbeide noteinformasjonen er ofte en tidkrevende prosess. Det er derfor viktig å identifisere endringene så tidlig som mulig.

Årsberetningen – likestilling og diskriminering

Endringene i Likestillings- og diskrimineringsloven trer i kraft 1. januar 2020, og gjelder følgelig for årsberetninger som avlegges etter dette tidspunktet.

Frister for registrering i Foretaksregisteret innen årsskiftet

Brønnøysundregistrene har kunngjort fristene for registrering innen årsskiftet.

Bærekraftsrapporten – dens muligheter og begrensninger

Hans Hoogervorst, formann i IASB, kom i en tale på «the Climate-Related Financial Reporting Conference» inn på bærekraftsrapporteringens muligheter og begrensinger. Han sier at bærekraftsrapportering som bidrar til at investorer forstår hvordan foretakene er påvirket av bærekraftsrelaterte forhold er et skritt i riktig retning. Samtidig advarer Hoogervorst mot overdrevne forventninger til bærekraftsrapportering som en katalysator for endringer knyttet til blant annet klimautfordringer i fravær av politikk og politisk inngrep.

Avvikling – regnskapsoppstillinger

Beslutning om å avvikle et aksjeselskap skal treffes av generalforsamlingen med to tredjedels flertall. Ansvaret for selve avviklingen ligger hos styret og styret trer også i stedet for selskapets daglige leder.