Formålet med å ha et felles språk er å styrke kvaliteten i rapporteringen og sammenlignbarheten mellom selskapene over landegrensene. Investorer og andre regnskapsinteressenter får grunnlag for å fatte informerte økonomiske beslutninger som bidrar til forbedret kapitalallokering og reduserte kapitalkostnader.

Standardene og senere endringer i dem oversettes til norsk av Utenriksdepartementet etter hvert som dette innlemmes i norsk rett. Dib sørger for at oversettelsene konsolideres til sammenhengende norske versjoner som løpende er oppdatert for endringer.

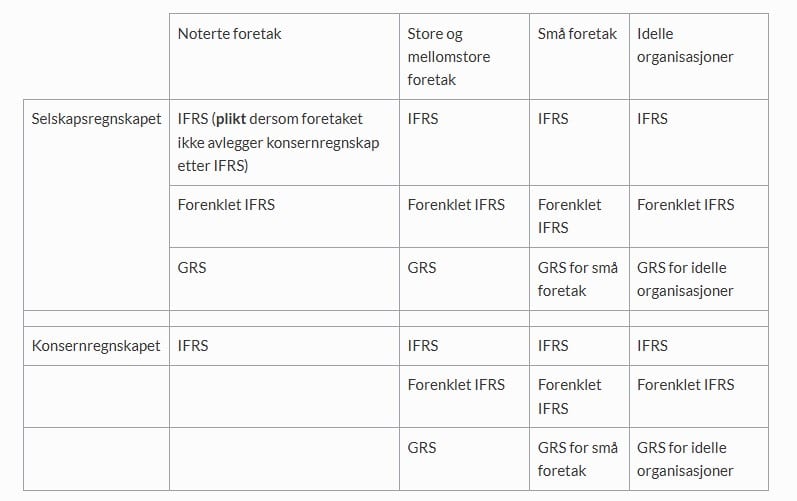

Det er i hovedsak børsnoterte foretak som er pliktig til å utarbeide konsernregnskap etter IFRS. I Norge skal også børsnoterte selskap som ikke er konsern anvende IFRS i selskapsregnskapet. I tillegg er foretak som ikke er børsnotert, men som har noterte gjeldspapirer på Oslo Børs, også pliktig til å bruke IFRS.

Store selskaper som har utenlandske datterselskaper bruker også ofte IFRS. Dette for å sikre regnskapsrapportering etter samme regler og derav enklere konsolideringsprosess.

Hvilke regnskapsspråk som er tillatt for norske regnskapspliktige reguleres i regnskapsloven. Kravene er differensierte slik at små foretak har forenklede regler, men små foretak kan velge mer avansert regnskapsspråk.

Forenklet IFRS et er særnorsk regnskapsspråk som et alternativ til GRS. Språket bygger på IFRS, med noen avvik fra bestemmelsene om innregning og måling samt enklere krav til noteinformasjon. Bruk av forenklet IFRS krever derfor at både IFRS’ og regnskapslovens regler beherskes.

Det følger av «Årsregnskapsforskriften for banker mv» hvilke banker og finansinstitusjoner som skal bruke IFRS.

Fra 2020 åpnet årsregnskapsforskriften for to alternative rapporteringsspråk for banker:

Noterte banker og finansinstitusjoner skal utarbeide regnskap i samsvar med IFRS. Unoterte banker og finansinstitusjoner skal også utarbeide regnskap i samsvar med IFRS, men kan velge å anvende IFRS med forenklinger som følger av årsregnskapsforskriften (forskrifts-IFRS).

IFRS er et svært omfattende regelverk og inneholder mer omfattende notekrav enn GRS.

Den største prinsipielle forskjellen er at IFRS er balanseorientert og kun poster som oppfyller definisjonene til eiendeler og gjeld føres i balansen, mens alle øvrige poster føres i resultatregnskapet. GRS er resultatorientert, og den overordnede målsetningen er å gi en mest mulig fornuftig måling av periodens resultat. Balanseoppstillingen får da en noe mer underordnet rolle.

I dib har vi en god oversikt over de viktigste og mest sentrale forskjellene i reglene for innregning og måling mellom IFRS og GRS (NGAAP).

Det finnes fagbøker og håndbøker om IFRS. Fagbøkene med IFRS standarer finnes på engelsk og på norsk. EY sin fagbok “IFRS i Norge – en håndbok” er en samling av fagartikler som redegjør for og illustrerer anvendelsen av IFRS i praksis. Den er svært nyttig supplement til standardverket for de som arbeider med IFRS til daglig.

dib er et digitalt oppslagsverk hvor du finner både norske og engelske standarer, samt utfyllende tolkninger av reglene, som er samlet i en oversiktlig portal. Ved nye standarder lager vi nyttige oversikter over hva dette innebærer for deg av endringer. Ved utarbeidelse av årsregnskap med noter kan du bruke notesjekklisten og eksempelregnskapet som finnes både for IFRS og forenklet IFRS. Du finner også en oversikt over forskjellene mellom IFRS og GRS som er nyttig for konsern med flere , regnskapsspråk.