EUs regler krever at store selskaper og børsnoterte selskaper regelmessig offentliggjør rapporter om risikoene knyttet til sosiale forhold samt miljø- og klima som de står overfor, samt hvordan deres aktiviteter påvirker mennesker og miljø. Foretakene skal gi informasjon om hva de ser på som risikoer og muligheter som følger av sosiale og miljø-/klimamessige forhold, og om virkningen av deres aktiviteter på mennesker og miljø/klima.

CSRD (Corporate Sustainability Reporting Directive)

Corporate Sustainability Reporting Directive (CSRD) trådte i kraft 5. januar 2023. Direktivet moderniserer og styrker reglene for rapportering om sosial forhold og miljø/klima. Et videre omfang av store foretak, så vel som børsnoterte SMBer, pålegges nå å rapportere om bærekraft.

CSRD er et bærekraftsrapporteringsdirektiv som erstatter NFRD (Non-Financial Reporting Directive) fra januar 2024. CSRD-direktivet er en revisjon og videreutvikling av NFRD. Flere av hovedpunktene i NFRD er inkludert i CSRD, men det er større fokus på bærekraft. CSRD krever mer kvalitativ informasjon enn NFRD.

CSRD-standarden fokuserer på dobbel vesentlighet. En dobbel vesentlighetsvurdering er en prosess for å identifisere bærekraftsforhold som er viktige for både et foretak og dets interessenter. I en dobbel vesentlighetsvurdering vurderes både virkningen av foretakets aktiviteter på miljøet og samfunnet (påvirkningsvesentlighet) og den økonomiske konsekvensen av bærekraftsforhold på virksomheten (finansiell vesentlighet).

Børsnotering og terskler for inntekter, balansetall og antall ansatte bestemmer rapporteringskravene. De første selskapene må ta i bruk de nye reglene for første gang i regnskapsåret 2024, i rapporter som offentliggjøres i 2025. Se omtale av endringer som følge av Omnibus-forslaget som påvirker hvilke foretak som omfattes.

ESRS – European Sustainability Reporting Standards

Foretak underlagt CSRD må rapportere i henhold til European Sustainability Reporting Standards (ESRS). Standardene ble utviklet av EFRAG, tidligere kjent som European Financial Reporting Advisory Group, et uavhengig organ som samler ulike interessenter. Standardene vil være tilpasset EUs retningslinjer, samtidig som de bygger på og bidrar til internasjonale standardiseringsinitiativer.

ESRS dekker hele bærekraftsområdet knyttet til temaene miljø/klima (E), sosiale forhold (S) og virksomhetsstyring (G), samt generelle rapporteringsprinsipper.

Det første settet med tolv sektoragnostiske standarder som sørger for en forholdsmessig, men omfattende rapportering av miljø-/klimamessige, sosiale og styringsmessige forhold, er nå integrert i det europeiske juridiske rammeverket. Standardene skal brukes sammen med CSRD fra 2024.

Foretak som omfattes av CSRD må også følge ESRS i sin bærekraftsrapportering. Se omtale av endringer som følge av Omnibus-forslaget som omfatter reduksjon i krav i ESRS-standardene.

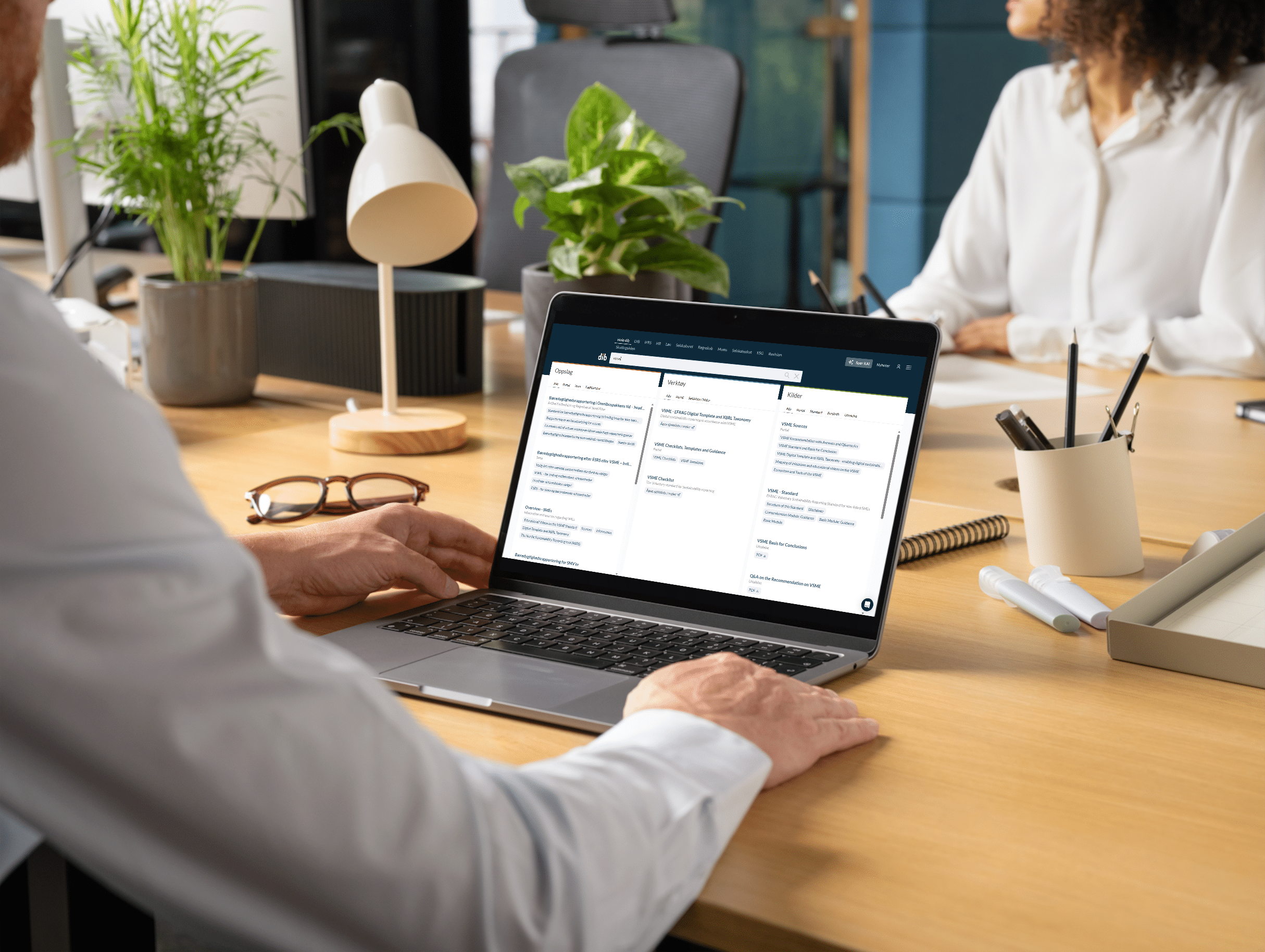

Hjelpeverktøy

I dib finner du alle ESRS–standarder og mer informasjon om ESG/ bærekraftsrapportering. Du får også tilgang til EU-regelverket samt nyttige verktøy.

Les mer om ESG modulen eller be om tilbud her