Artikkelen beskriver regelverket slik det er før EU-kommisjones Omnibus-forslag vedtas.

Enklere regler for små og mellomstore bedrifter (VSME-standarden)

Reglene om bærekraftsrapportering (CSRD) stiller omfattende krav til at store og børsnoterte virksomheter skal rapportere om bærekraft i sine årsregnskaper basert på en rekke standarder innen ESG – både for virksomheten selv og for virksomhetens verdikjede.

Den frivillige rapporteringsstandarden for små og mellomstore bedrifter har ikke like omfattende krav og forenkler derfor rapporteringsarbeidet for disse virksomhetene.

Endelig utkast til VSME-standarden ble publisert av EFRAG i desember 2024.

Formålet med VSME-standarden

VSME-standarden er et rapporteringsverktøy som er ment å hjelpe små og mellomstore bedrifter med å rapportere om bærekraft og svare på forespørsler om bærekraftsinformasjon fra interessenter (banker, investorer eller større virksomheter som små og mellomstore bedrifter er leverandører til). Standarden hjelper de mindre bedriftene med å rapportere på en effektiv og størrelsesproporsjonal måte, samt å lette deres deltakelse i overgangen til en bærekraftig økonomi.

VSME-standarden forenkler bærekraftsarbeidet ved å redusere antall datapunkter som de mindre bedriftene må rapportere i sin bærekraftsrapport og/eller gi til interessenter/kunder. Den frivillige standarden forventes å bli den nye markedsstandarden for bærekraftsinformasjon som små og mellomstore bedrifter skal gi til sine interessenter.

En virksomhet kan velge å følge hele eller deler av standarden. Grunnmodulen inneholder tolv informasjonskrav, informasjon som de aller fleste virksomheter uten store hindringer vil kunne gi. Fokus ligger spesielt på klima (CO2-beregning i scope 1, 2 og 3), arbeidsforhold og menneskerettigheter. For mange virksomheter vil CO2-beregningen være den største utfordringen.

VSME-standarden er altså et godt og tydelig regelverk å ta utgangspunkt i, og i de fleste tilfeller vil den dekke informasjonsbehovene som interessentene vil ha til de små og mellomstore bedriftene. Hvis det etterspørres – eller hvis virksomheten ser en forretningsmulighet i det – vil et naturlig neste steg være å la virksomhetens revisor gjennomgå rapporteringen. På denne måten sikres påliteligheten i den rapporterte informasjonen.

For børsnoterte små og mellomstore bedrifter som omfattes av krav om å utarbeide en bærekraftsrapport, finnes det en annen standard som er tilpasset virksomhetens omfang og kompleksitet. Den kalles LSME-standarden (Legal Reporting Standard for SMEs), og den er fortsatt under utvikling.

Hvilke virksomheter omfattes av VSME-standarden?

Små og mellomstore bedrifter (SMB) defineres i henhold til lovregler i Norge om bærekraftsrapportering ut ifra størrelsesgrenser basert på omsetning, balansesum og ansatte. Virksomheten må være innenfor/under minst to av følgende tre terskler:

Mikroforetak:

- Balansesum: 5 millioner kroner

- Salgsinntekter: 10 millioner kroner

- Gjennomsnittlig antall ansatte i regnskapsåret: 10 årsverk

Små foretak:

- Balansesum: 84 millioner kroner

- Salgsinntekter: 168 millioner kroner

- Gjennomsnittlig antall ansatte i regnskapsåret: 50 årsverk

Mellomstore foretak:

- Balansesum: 290 millioner kroner

- Salgsinntekter: 580 millioner kroner

- Gjennomsnittlig antall ansatte i regnskapsåret: 250 årsverk

Er virksomheten under disse størrelsesgrensene omfattes den ikke av CSRD så lenge virksomheten ikke er børsnotert, og omfattes derfor heller ikke av kravet om å utarbeide en bærekraftsrapport.

VSME-standarden består av to moduler

VSME-standarden har to moduler tilgjengelig:

- “Basic Module”

- «Comprehensive Module”. En valgfri tilleggsmodul med de datapunktene som typisk etterspørres av banker og andre interessenter. Tilleggsmodulen til “Basic Module” kan brukes av små og mellomstore bedrifter som har større ambisjoner med sitt bærekraftsarbeid.

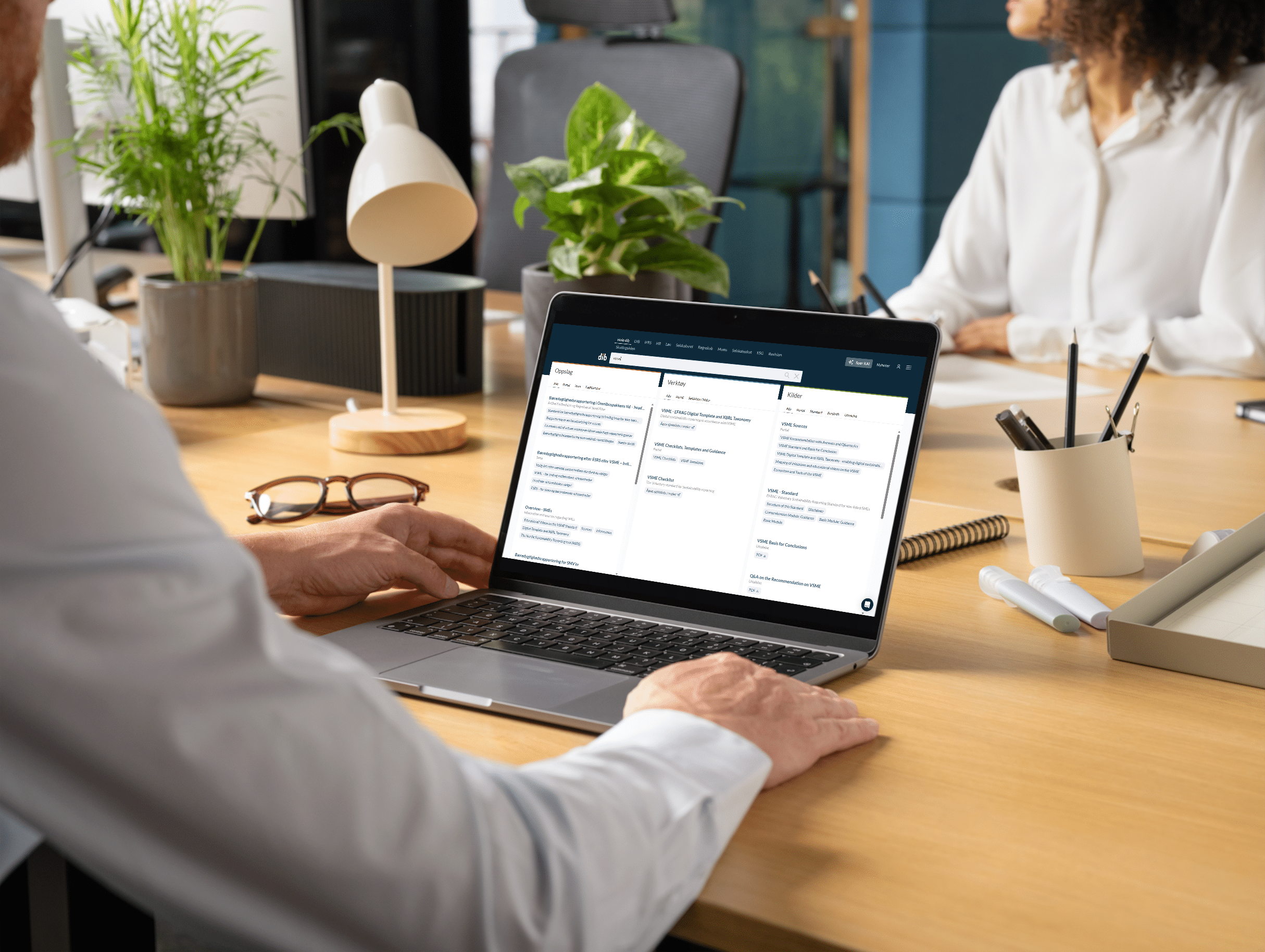

Hvordan kan dib hjelpe deg?

I dib finner du VSME-standarden og det komplementerende dokumentet til VSME-standarden (Basis for Conclusions).